从事质量知识教育与项目辅导多年来,笔者在工作中与学员有过最多的讨论之一便是“质量的定义”,这个恐怕也是困扰着很多业内外人士的命题。那么,对于这个让我们所有企业的管理者和实践者都无法不重视,且又永远如影随形般萦绕在每一个管理者脑际的“质量”, 其定义到底是什么呢?倘若将西方质量管理历史的影像回放至其百年前的初期,倘若站立在从制造业,到服务业,到金融业等等不同行业的角度和立场,可能每个人都能得出对“质量”的不同理解和定义。 曾经有一项研究要求美国东部的86个公司的经理对“质量”进行过定义,结果得到了数十种不同的答案, 其中就包括了:

- 完美;

- 一致性;

- 消除浪费;

- 交货速度;

- 服从方针和程序;

- 提供良好的、可用的产品;

- 头一次就把事情做好;

- 让顾客惊喜和愉悦;

- 全面的客户服务和满意

(质量管理与质量控制 第七版 中国人民大学出版社)

由此,我们也不难理解正是如此众多但又广泛地对“质量”的不同定义造成了今天质量问题所表现出的复杂性和多样性,更加促就了企业质量问题管理的繁杂与艰难。毕竟,世界上本就没有完美的存在,所以也就似乎永远无法找到完美的解决方案。 既如此,那我们是否就只能够任由其自生自灭而无所事事,或又是只能够一次次地如飞蛾扑火,在那燃烧的涅槃中成就自己的职责和梦想呢?答案当然是否定的!二十世纪曾被誉为“美国质量福音的布道者”—-美国《时代》杂志,所有质量宗师中的质量人神(Demigod of Quality)—美国《商业周刊》和享有“零缺陷之父”美誉的菲利普. 克劳士比曾为所有在质量行业奋斗和前行的人们指出:质量的定义是符合要求(Conformance to Specification), 而不是好(Good); 质量的系统是预防(Prevention), 而不是检验(Inspection)和救火控制(Controlling) ; 工作的标准是零缺陷(Zero Defect), 而不是差不多就好(Enough); 质量的衡量是用金钱和代价,而不是各种基于无奈的妥协的指标。 (《质量免费》 中国人民大学出版社)

就上述定义中对质量的定义,质量的系统和工作的标准的分析,笔者将在今后的文中进一步阐述,但在此,笔者首先想探讨的是克劳士比所指出的关于“质量的衡量”,即我们该如何来理解质量的经济性衡量,因为以笔者多年来与行业中同仁的交流看,我们太多的同事往往都是在碰见质量问题时能够侃侃而谈的是各种合格率、返修率指标、各种过程能力的Cpk参数,但鲜有能将这些数据指标背后所代表的经济性含义能向其主管领导予以说明和指出的。所以也就不乏我们很多的质量界同事在一次次大谈质量数据和指标后,却又总是很难真正地说服和得到其主管领导全力的支持,并决绝地投入到他/她所期望的那一场场为质量的提升和改进而搏杀的战场,更是在一次次的“让步接受”和“宽限释放”中独自感受着难言的失望和沮丧。

那么,到底什么才是真正能够抓住管理者关注质量的眼球,什么才是真正能够让管理者每当想到质量及其表现就夜不能寐,食不甘味的法宝和依据呢?答案同样很简单—–“金钱”,因为每一个管理者或许有其出身的专业不同,或许有其发展的路线差异,但所有的管理者都会有一个共同的关注点(即使在很少的情况下不是最重要的一个),那就是企业的收入和资金成本的表现。 就像菲利普.克劳士比指出的“管理者只懂一种语言,那就是金钱!”通过用金钱的语言去谈论和阐述质量及其表现,也就最能得到管理者的共鸣和认同。而这样的语言,就是我们每一个质量专业人员都应该清晰明白和懂得的—–质量成本及其经济性表现。

这里有人或许会问,质量明明是技术问题,哪里来的经济性表现呢?那么,不如让我们首先来看看中国字中质量的 “质”在繁体中的写法“質”,注意到后者的构造了吗?所谓对“质量”的追求,难道不是要“斤斤”计较到每一分的差异?所谓质量实现的基础,难道不正是一对“斤”字下“贝”者所代表的金钱和财富吗?所以,质量的问题或许可以成为很多问题研究的方向和主题,但终究,质量的问题,却从来就没有脱离过经济问题的核心属性。

那么,我们又该如何理解质量的成本概念呢?如果质量是有成本的,那么,我们又该如何去衡量其表现呢?所谓成本,是否仅仅是在质量达不到客户或是目标要求而付出的代价呢?是否达到了质量指标要求的范围,就没有所谓质量成本的付出和损失了呢?这里我们不妨首先看看国家标准GB/T6583—94中对质量成本(Quality-Related Cost)下的定义:“质量成本为了确保和保证满意的质量而发生的费用以及没有达到满意质量而造成的损失”。

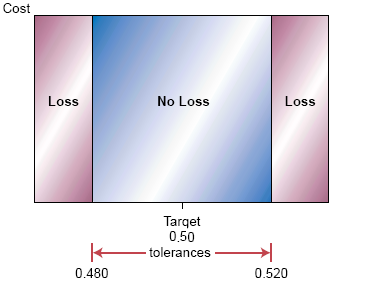

相对于此定义,传统的质量成本损失的理解是(如下图):

(质量管理与质量控制 第七版 中国人民大学出版社)

举例而言,也就是说如果客户要求的目标值是0.50厘米,允许偏差是正负0.02厘米,即该产品的合格区间是在下限0.48厘米到上限0.52厘米之间,那么这个产品也就没有给企业带来任何的因为没有完全达到客户指定要求的指标而造成的质量成本损失。

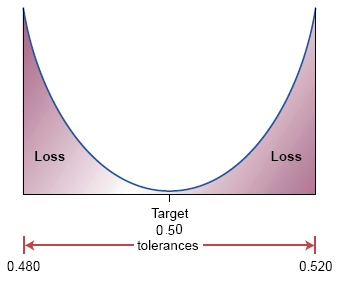

可是,在质量管理领域享有“质量工程学之父”美誉的著名日本质量专家田口玄一(Genichi Taguchi)先生本着强调预防为主、运用正本清源的哲学方法把数理统计、经济学应用到质量管理工程中,发展出独特的质量控制技术。从而形成自己的质量哲学,即:质量不是靠检验得来的,也不是靠控制生产过程得来的;质量,就是把顾客的质量要求分解转化设计参数、形成预期目标值,最终生产出来低成本且性能稳定可靠的“物美价廉”的产品。在其著名的质量损失函数公式(Taguchi Quality Loss Function) 中指出(如下图),

(质量管理与质量控制 第七版 中国人民大学出版社)

相对于传统观点所认为的:只要部件的误差不超出工程容差和产品规 格所规定的范围,就不会产生有害影响。但田口玄一(Taguchi)认为假如每个部件都稍有偏差,即使在偏差允许范围内,但是数个存在偏差的部件加在一起也会造成很大影响,并使得规格设计从整体上来说会对产品质量和利润产生消极的影响。如果要具体了解这种损失造成的大小,那么用其名字所命名的著名的田口公式则给予了大众最好的回答:

其中质量损失系数为:

(质量管理与质量控制 第七版 中国人民大学出版社)

结合该公式的运用我们不难看出,质量不仅仅本身有着经济性的属性,其水平高低的表现,更是在有形和无形的层面上都影响和造就着企业在经营过程中所产生的损失和成本付出。在日益激烈的竞争性市场环境下,企业只有不断提高产品质量、削减不良耗费才是企业的生存之道。而衡量企业产品质量的一个重要标准就是产品对企业和社会造成的一切损失,包括有形和无形的损失。同时,田口玄以进一步明确指出:企业应尽一切努力改变并优化产前实验的程序,并按照一次改变一个因素到同时变化多个因素的顺序来予以调整,以最终提高产品和流程的质量;并且,要求企业改变针对质量的传统狭隘性,由“满足产品规格要求”改为“完全达到产品目标要求和尽可能减少产品规格变异”,并强调任何对客户目标要求的偏离都会导致质量的下降和企业运营的损失。

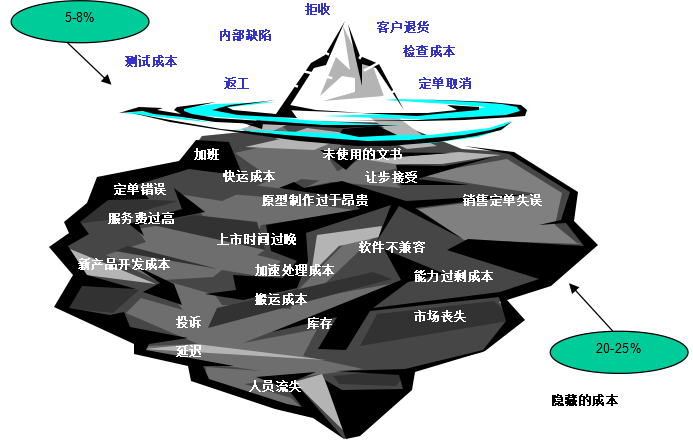

那么,作为企业的管理者和奋战在质量管理一线的同仁们,我们又该如何理解并认知质量成本机构,并在不断降低质量成本耗费的基础上,又始终保持企业效益的不断增长和质量水平的持续提升呢?在20世纪50年代,随着市场竞争的加剧,企业为了在激烈的竞争中取得优势,纷纷加大了在质量提升上的费用投入,针对人们对于增加质量管理费用的意义和影响该如何理解的问题,“水下冰山”的比喻就应运而生(见下图):

这个“水下冰山”的比喻很形象地强调了挖掘潜在废次品、改善不良作业耗费,以及消除所谓非价值增加(NVA—Non-Value-Added) 环节的深远意义。企业中那些不为人知或尚未引起注意的质量成本损失,就像大部分潜在的、未暴露的水底冰山一样要比水面上的部分大得多,通常的理解是这部分损失要占到企业销售收入的20% 到25%,而不是水面上那些企业常规账目可以看到的5% 到8%。 所以企业应当把管理的重点放在解决因管理、技术等原因而造成长期影响企业质量的问题上,把质量管理从生产现场转移到从产品设计、工业设定和用户使用体验的质量管理和控制过程上,只有这样才能真正预防水下巨大冰山的威胁,并获得巨大的经济收益。

既然针对质量成本的管理如此重要,那么,质量成本科目具体又包括哪些内容?我们又该如何着手在确保质量水平不断提升、企业成本不断下降的前提下做到质量成本的持续下降呢?笔者将在下一篇专栏中予以陈述和分析。