企业的收入来源,其实永远是两个方向-开源和节流。开源固然是企业生存和发展的目标和基础,但往往也存在企业投入1000万,未必能够真的挣回1000万,或者投入了1000万,而最后的利润率未必能够达到目标。因此我们说开源是企业生存发展的基础,但绝不是企业经营管理的全部。节流降本,提质增效更是企业谋取持续发展和提升竞争力的必然。

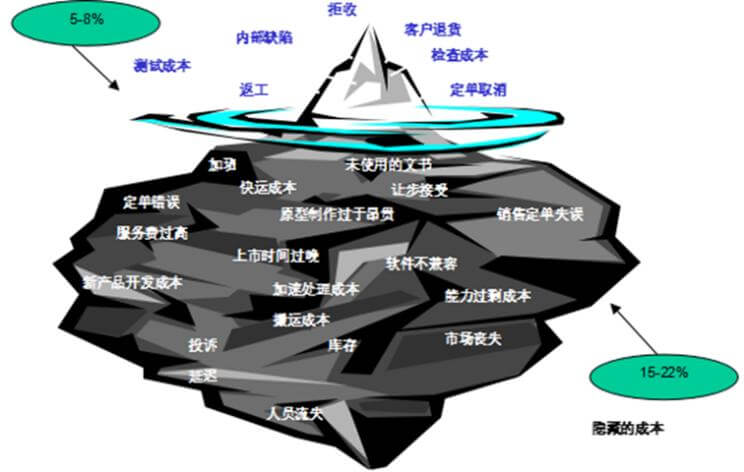

在20世纪50年代,随着市场竞争的加剧,企业为了在激烈的竞争中取得优势,纷纷加大了在质量提升上的费用投入,针对人们对于增加质量管理费用的意义和影响该如何理解的问题,有专家指出企业中那些不为人知或尚未引起注意的质量成本损失,就像大部分潜在的、未暴露的水底冰山一样要比水面上的部分大得多,通常的理解是这部分水面下的损失要占到企业总销售收入的15% 到22%,而不是水面上那些企业常规财务统计账目中看到的5% 到8%。所以企业应当把管理的重点放在解决自身因管理、技术、人员能力、客户服务等原因而造成企业经营质量水平长期低效的问题上,把质量管理从生产现场转移到从产品设计、工业设定和用户使用体验的质量管理和控制过程上,只有这样才能真正预防水下巨大冰山的威胁,并获得巨大的经济收益。如下图所示:

这个“水下冰山”的比喻很形象地强调了企业挖掘潜在废次品、改善不良作业耗费,以及消除所谓“非价值”(NVA:Non-Value Added)作业环节的深远意义。现代企业“大质量”管理理念有别于传统以围绕产品质量良率达标为核心的“小质量”管理模式就在于:企业质量管理的目标是在不断追求以包含产品质量、过程质量、服务质量和人员质量管理的各个环节和要素的总体改善和提升,而改善的手段是通过不断将质量的管理与控制向上游预防环节转移来提升产品从研发、到工艺、到生产、到采购、到仓储、到交付的全过程质量管理,从而实现在企业质量缺陷不断降低的同时,企业综合的质量成本也在不断地得以优化和降低。

反观国内企业在质量成本管理上的表现,突出的问题往往集中表现为:

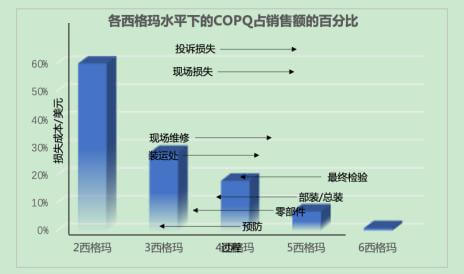

- 外部损失成本所占比例较高;来自工业实践的调查也表明,很多企业正是违背了“将正确的事在第一次就做对(Do The Right Thing Right The First Time)”这一基本原则,其在经营过程中所付出的代价巨大而又高昂。对此,相关研究机构曾针对企业综合质量管理水平(按六西格玛管理方法评价)与质量成本损失之间的关系专门研究发现,企业综合质量管理水平(以西格玛值代表)越低,企业所承受的低品质缺陷成本(COPQ)就越高。如下图所示:

对照此图推算,假设某企业当年的销售收入为100亿人民币,如果该企业的综合质量管理水平为3σ,那么企业的缺陷品质成本损失总金额即高达约20亿元人民币。这样的现象也就很好地解释了为什么我们很多的企业负责人在年底总结会上总是感叹:这一年干得不可谓不辛苦,员工上下也不可谓不努力,但是一年做下来,原本期待的盈利目标却远未达成这一诡异的现象。那么,其中的利润到底到哪儿去了呢?答案在此相信也就不言自明,那就是被这隐藏在水下的COPQ冰山所吃掉和消融了。

2、质量成本核算和分析不系统:主要表现在企业对质量成本各项指标和科目的核算和分析不完善、不清晰、不具体,很多公司的质量成本明细科目设置不够全面合理,基本缺少对隐形成本的核算分析,甚至多数企业在统计质量成本时连直接从事质量管理、质量检验的人员工资、设备都不计算在内,从而导致了对企业总体质量成本管控真实水平的缺失和误判。

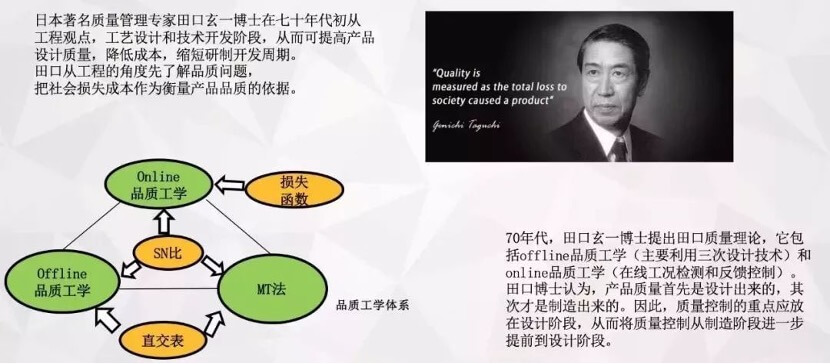

3、缺少预测、计划和考核环节:表现为企业对质量成本缺少实际与计划值差异的分析,因此也就无从对质量成本改进的方向和改进实施的具体成果有效考核。就像被世人称之为“品质工程之父”的日本田口玄一博士曾明确指出的:企业应尽一切努力改变并优化产前实验的程序,并按照一次改变一个因素到同时变化多个因素的顺序来予以调整,以最终提高产品和流程的质量,从而最大限度地消除企业由于质量的下降或偏差而形成的损失。

4、质量改进QC活动与质量成本管理长期脱节,导致企业的质量改进活动缺乏长远性考虑,往往变成了形式主义的运动而没有明确的方向,最终也就无法有针对性地彻底解决企业相关问题的发生。

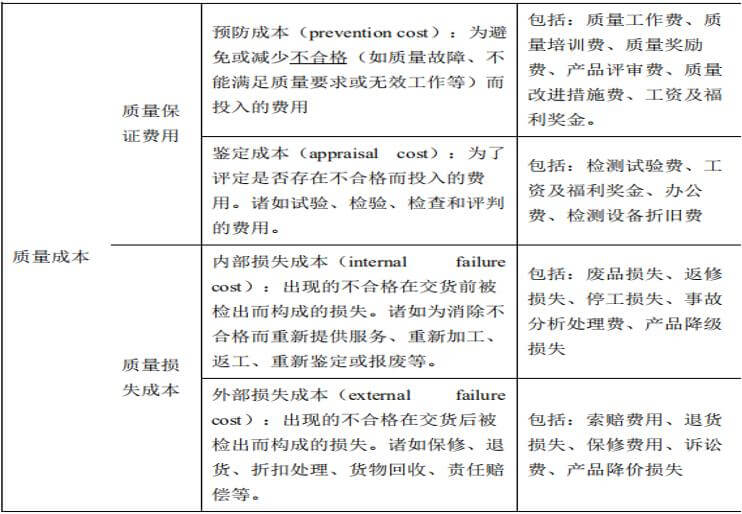

那么,我们又该如何理解质量成本的概念呢?概括而言,所谓质量成本,即实质是企业由于质量的偏差而造成的损失,以及企业为了维持自身能力达到一定质量水准所付出的投入之和。具体如下表所示:

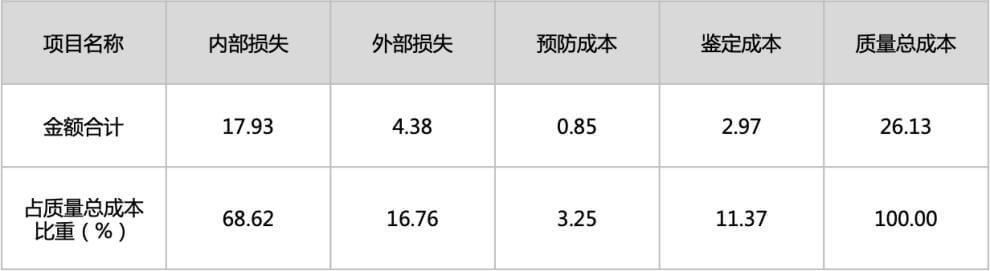

以如下某企业的质量成本统计分析为例:

从表中统计可见,该企业故障成本(内外部损失)合计占据了企业质量成本总额的85.38%,而预防成本仅占3.25%,说明当前企业的质量成本表现类型处于质量改进区。因此,该企业当前的主要质量管理目标就应当聚焦于提高产品交付质量(含终端产品质量和过程工作质量),同时增加预防成本,强化质量预防,从而降低故障成本损失,提升企业效益。

总之,企业建立质量成本管理体系最主要的价值就在于将质量管理从单纯的针对产品的交付控制阶段,提升到了面向企业质量运营价值改善的全面质量管理阶段。通过将晦涩枯燥的统计质量数据和技术符号有效地转化为人人都能理解,人人都能明白,也人人都会重视的财务指标和语言,让企业能够通过对质量成本指标的分析高效地识别改进机会,真正做到质量管理与企业经营效益挂钩,质量成本与各部门作业绩效对接,实现了企业人人都能参与,各方都能从质量成本的改善中获得财务性的收益,从而将对质量管理的工作真正变成企业全员的工作,而不仅仅是“质量部门”的职责,真正做到质量改善千斤重担人人挑,人人肩上有指标的全面改善,全员参与,和全过程优化。